Vragen en antwoorden startersvrijstelling en 2%-tarief overdrachtsbelasting

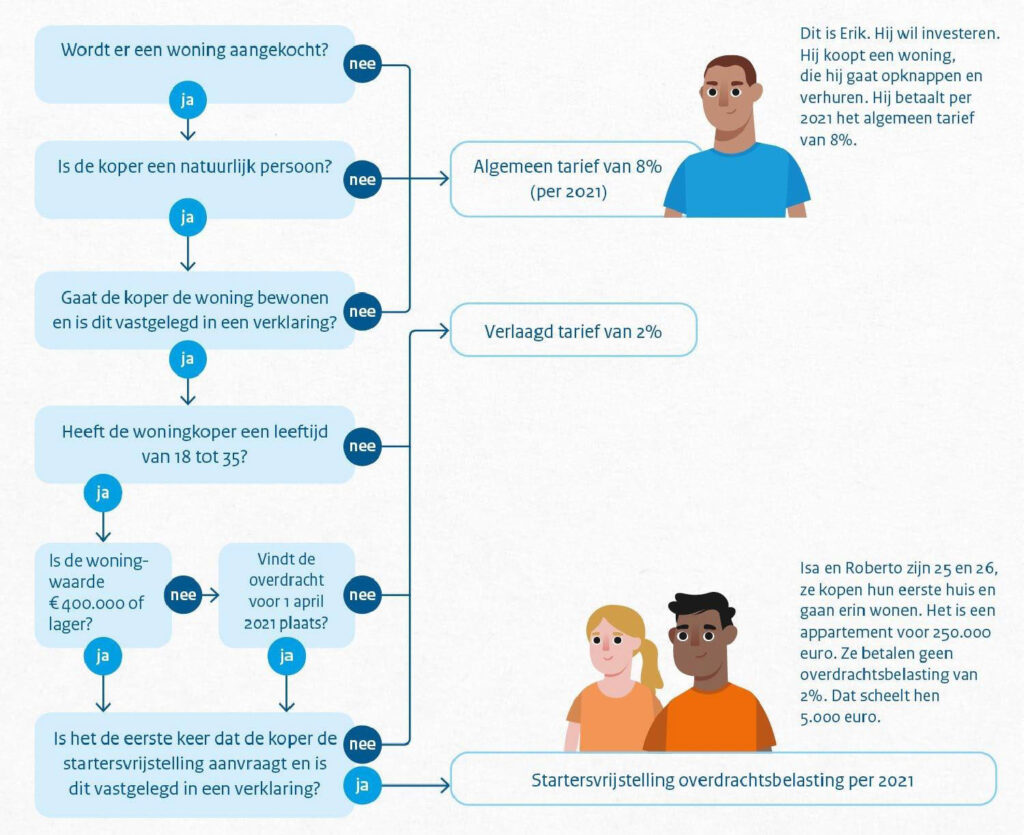

Vanaf 2021 kunnen woningkopers die meerderjarig zijn en jonger dan 35 jaar gebruikmaken van de startersvrijstelling overdrachtsbelasting. Dat scheelt hen 2% van de aankoopprijs. De startersvrijstelling is eenmalig en geldt alleen voor kopers die zelf voor langere tijd in de woning gaan wonen. Vanaf 1 april 2021 geldt een woningwaardegrens van € 400.000. Voor kopers van 35 jaar en ouder en voor woningen boven de woningwaardegrens geldt een tarief van 2%. Ook dan geldt dat de koper zelf voor langere tijd in de woning moet gaan wonen. Als de woning niet door de koper zelf bewoond gaat worden, betaalt de koper, vaak een belegger, 8% overdrachtsbelasting. Met deze maatregel wil het kabinet de positie van starters op de woningmarkt verbeteren en zelfbewoning door de koper bevorderen. In dit document worden de nieuwe regels toegelicht aan de hand van verschillende praktijkvragen en antwoorden.

Veelgestelde vragen

A kan geen beroep doen op de startersvrijstelling, omdat de waarde van de woning hoger is dan de woningwaardegrens van € 400.000, die vanaf 1 april 2021 geldt.

De woningwaardegrens voor de startersvrijstelling geldt per 1 april 2021 en is € 400.000. De waarde in het economische verkeer van de woning (samen met eventuele aanhorigheden) is bepalend voor de woningwaardegrens bij de startersvrijstelling. Als de waarde van de tegenprestatie (meestal is dit de koopsom) hoger is dan de waarde in het economische verkeer, wordt van die hogere waarde van de tegenprestatie uitgegaan.

Vanaf 1 januari 2021 kan B voor de verkrijging van de woning gebruik maken van het 2%-tarief als B: – na de verkrijging zelf voor langere tijd in de woning gaat wonen; en – dit voorafgaand aan de verkrijging duidelijk, stellig en zonder voorbehoud verklaart in een schriftelijke verklaring. (Omdat de startersvrijstelling alleen geldt voor personen jonger dan 35 jaar kan B daarop geen beroep doen. Voor het 2%-tarief is de leeftijd niet van belang.)

In de Verklaring overdrachtsbelasting laag tarief (2%) verklaart de koper dat hij zelf in de woning gaat wonen. In de Verklaring overdrachtsbelasting startersvrijstelling verklaart de koper dat hij zelf voor langere tijd in de woning gaat wonen en dat hij voor de eerste keer gebruikmaakt van de vrijstelling.

A kan in dit geval geen beroep doen op de startersvrijstelling omdat hij op het moment van de verkrijging van de woning de leeftijd van 35 jaar heeft bereikt. Voor de overdrachtsbelasting is dat de datum waarop de notariële akte van levering bij de notaris wordt opgemaakt en ondertekend. De datum van de koopovereenkomst is hierbij niet van belang. A kan wel gebruik maken van het 2%- tarief als hij zelf voor langere tijd in de woning gaat wonen. Ook moet hij de Verklaring overdrachtsbelasting laag tarief (2%) invullen.

A kan een beroep doen op de startersvrijstelling als de waarde van de woning niet meer dan € 400.000 bedraagt (geldt vanaf 1 april 2021) en aan de overige voorwaarden voor de vrijstelling wordt voldaan. Als de waarde van de woning € 400.000 is, kan A dus gebruikmaken van de startersvrijstelling. Als de waarde van de woning € 1.000.000 is, kan A geen gebruik maken van de startersvrijstelling. Het aandeel van A (40%) in de woning is weliswaar € 400.000 waard, maar de beoordeling of een verkrijging voldoet aan de woningwaardegrens vindt plaats naar de waarde van de gehele woning (€ 1.000.000) en niet naar de waarde van het verkregen aandeel in de woning. B kan voor zijn verkrijging geen beroep doen op de startersvrijstelling, ongeacht de waarde van de woning, omdat B niet voldoet aan het leeftijdscriterium.

In dit geval kunnen A en B geen beroep doen op de startersvrijstelling, omdat zij niet voldoen aan het leeftijdscriterium. Zowel A als B moeten een Verklaring overdrachtsbelasting laag tarief (2%) invullen en ieder daarin de waarde van € 500.000 vermelden.

Er bestaat geen verplichting om de startersvrijstelling te gebruiken. A kan er dus voor kiezen om niet de Verklaring overdrachtsbelasting startersvrijstelling in te vullen maar de Verklaring overdrachtsbelasting laag tarief (2%). A kan in dat geval bij de aankoop van de volgende woning alsnog gebruikmaken van de startersvrijstelling. Op het moment van de verkrijging van die woning moet hij jonger zijn dan 35 jaar en aan de overige voorwaarden voor de vrijstelling voldoen.

Een van de voorwaarden voor de toepassing van de startersvrijstelling of het 2%-tarief is dat de koper de verkregen woning na de verkrijging zelf voor langere tijd gaat bewonen. Ook als de koper de woning eerst nog enige tijd gaat verbouwen, kan hij een beroep doen op de startersvrijstelling of het 2%-tarief. Na de voltooiing van de verbouwing moet hij de woning dan wel daadwerkelijk als hoofdverblijf gaan gebruiken.

De koper moet voldoen aan een aantal voorwaarden om gebruik te kunnen maken van de startersvrijstelling. Een van die voorwaarden is dat de koper zelf in de woning gaat wonen (het zogenoemde hoofdverblijfcriterium). Ook moet de koper voorafgaand aan de overdracht bij de notaris de Verklaring overdrachtsbelasting startersvrijstelling invullen. In de geschetste situatie komt de vraag op of de koper direct na de overdracht bij de notaris feitelijk de beschikking over de woning moet krijgen of dat de verkoper er nog tijdelijk in mag blijven wonen. De Belastingdienst is zeer terughoudend met het beantwoorden van vragen over de gevolgen voor de belastingheffing in situaties zoals deze. Dit omdat het aannemelijk is dat belastingbesparing de doorslaggevende reden is voor het in tijd naar voren halen van de overdracht (de notariële levering) en de voortgezette bewoning door de verkoper die daarmee samenhangt. Wel kan worden aangegeven dat als de verkoper de woning nog voor een korte periode van een maand zelf bewoont, de koper nog steeds een beroep op de startersvrijstelling kan doen. De koper moet dan onmiddellijk na afloop van die maand de feitelijke beschikking krijgen over de woning en de woning vervolgens als hoofdverblijf gaan gebruiken. Als de voortgezette bewoning door de verkoper in een situatie als de geschetste langer duurt dan een maand wordt geen zekerheid vooraf gegeven over de fiscale gevolgen. Bij de tijdelijke voortzetting van de bewoning door de verkoper maakt het niet uit of dat gebeurt op grond van een huurovereenkomst of een andere vorm van terbeschikkingstelling van de woning. Koper en verkoper zullen zich er verder van bewust moeten zijn dat in de geschetste situatie niet alleen fiscale aspecten een rol kunnen spelen maar mogelijk ook andere aspecten, zoals bijvoorbeeld financieringsaspecten.

De intentie om zelf in de woning te gaan wonen is niet voldoende. De verkregen woning dient ook daadwerkelijk voor langere tijd bewoond te worden door de koper, tenzij blijkt dat dit redelijkerwijs niet mogelijk is vanwege onvoorziene omstandigheden die zich na de overdracht voordoen.

De koper moet de woning daadwerkelijk zelf voor langere tijd als hoofdverblijf gaan gebruiken. Dit wordt beoordeeld aan de hand van de feiten en omstandigheden van het geval. Er geldt geen strikte minimumperiode voor het gebruik als hoofdverblijf. Als vuistregel kan worden aangehouden dat de woning minimaal een half jaar als hoofdverblijf moet worden gebruikt. In situaties van oneigenlijk gebruik kan dit anders zijn. In bepaalde situaties kan het dus voorkomen dat niet aan het hoofdverblijfcriterium wordt voldaan, ook al heeft de koper de woning een half jaar als hoofdverblijf gebruikt. Als uit de objectieve gegevens niet blijkt dat de koper de woning daadwerkelijk zelf voor langere tijd als hoofdverblijf is gaan gebruiken, geeft de inspecteur van de Belastingdienst de koper de gelegenheid aannemelijk te maken dat de woning toch is gekocht om er zelf voor langere tijd te gaan wonen en dat dit ook als zodanig is gebeurd of gaat gebeuren. De inspecteur van de Belastingdienst zal rekening houden met onvoorziene omstandigheden na de overdracht van de woning. Als onvoorziene omstandigheden ertoe leiden dat een koper niet zelf (voor langere tijd) in de woning kon gaan wonen, wordt de startersvrijstelling of het 2%-tarief niet teruggenomen.

Als A slechts een gedeelte van een verkregen woning zelf gaat bewonen en het resterende gedeelte gaat verhuren aan een derde, dan geldt de startersvrijstelling of het 2%-tarief niet voor het gedeelte van de woning dat voor verhuur is bestemd. Voor dit gedeelte geldt het 8%-tarief. Als A 90% van de woning zelf gaat bewonen, mag voor de verkrijging van de gehele woning de startersvrijstelling of het 2%-tarief worden toegepast. Uiteraard moet voor ieder gebruik van de startersvrijstelling of het 2%-tarief ook aan alle overige voorwaarden zijn voldaan.

Als het pand naar zijn aard gedeeltelijk is bestemd voor bewoning en gedeeltelijk voor andere doeleinden dan bewoning (bijvoorbeeld bedrijfsdoeleinden), kan A alleen een beroep doen op de startersvrijstelling voor het gedeelte van het pand dat als woning kan worden aangemerkt en waar hij zelf voor langere tijd gaat wonen (de bovenwoning). Hierbij moet ook aan de overige voor de vrijstelling geldende voorwaarden worden voldaan. Voor de beoordeling of aan de vanaf 1 april 2021 geldende woningwaardegrens wordt voldaan, wordt alleen de waarde in aanmerking genomen die aan het woongedeelte (de bovenwoning) kan worden toegerekend.

A kan een beroep doen op de startersvrijstelling als de waarde van de woning niet meer dan € 400.000 bedraagt en aan de overige voorwaarden voor de vrijstelling wordt voldaan. Als de waarde van de woning € 700.000 is, kan de startersvrijstelling niet worden toegepast, omdat de waarde van de woning meer bedraagt dan de woningwaardegrens van € 400.000 die vanaf 1 april 2021 geldt. A kan in dat geval wel gebruikmaken van het 2%-tarief als aan alle daarvoor geldende voorwaarden is voldaan. B is geen verkrijger van de woning. Verkrijger voor de overdrachtsbelasting is namelijk alleen degene die in de notariële leveringsakte als koper is genoemd. Dat B in gemeenschap van goederen is gehuwd met A maakt dat niet anders. De boedelmenging die gelijktijdig met de verkrijging door A plaatsvindt als de woning tot een huwelijksgoederengemeenschap gaat behoren, wordt voor de overdrachtsbelasting niet aangemerkt als een verkrijging door B.

Nee. A kan geen gebruik maken van de startersvrijstelling of het 2%-tarief, omdat hij niet de juridische eigendom van de woning verkrijgt. De startersvrijstelling en het 2%-tarief gelden niet als alleen de economische eigendom van een woning wordt verkregen.

Nee. Onder bepaalde omstandigheden kan de verkrijging van aandelen leiden tot heffing van overdrachtsbelasting. In dat geval kan geen beroep worden gedaan op de startersvrijstelling of het 2%-tarief. Daarop kan namelijk alleen een beroep worden gedaan als de juridische eigendom van de woning door A zelf wordt verkregen.

Nee, alleen bij de verkrijging van een woning kan gebruik worden gemaakt van de startersvrijstelling of het 2%-tarief. Er is voor de overdrachtsbelasting pas sprake van een woning als de fundering van de te bouwen woning er ligt.

Voor de verkrijging van een aanhorigheid kan gebruik worden gemaakt van het 2%-tarief als de aanhorigheid gelijktijdig met de woning of op dezelfde dag wordt verkregen. Het 2%-tarief kan voor de verkrijging van het stuk grond alleen worden toegepast als voor de verkrijging van de woning ook het 2%-tarief van toepassing is. Als de verkrijging van de aanhorigheid niet op dezelfde dag maar later plaatsvindt dan de verkrijging van de woning, geldt voor de aanhorigheid het 8%-tarief.

C kan voor de verkrijging van de woning een beroep doen op de startersvrijstelling of het 2%-tarief als aan de daarvoor geldende voorwaarden wordt voldaan. Het feit dat A de woning in eerste instantie heeft verkocht aan B en B de woning doorverkoopt aan C, staat aan de toepassing van de startersvrijstelling of het 2%-tarief bij de verkrijging door C niet in de weg. Doordat B er bij de juridische levering als het ware ‘tussenuit’ valt, is er voor hem geen sprake van een voor de overdrachtsbelasting belaste verkrijging.

Maak direct een afspraak met

Koudijs Makelaardij!

Laten we even bellen. Dan bekijken we je vraag en of wij daarbij kunnen helpen.